新聞中心

為廣大家禽養殖業朋友們提供優質的服務體驗,以服務實現市場價值

2022年動保行業發展現狀及發展趨勢分析 技術突破是動物疫苗行業發展的核心動力

發布時間:

2022-09-23

2022年動保行業發展現狀及發展趨勢分析 技術突破是動物疫苗行業發展的核心動力

1.動保行業空間廣闊,“政策+需求”雙輪驅動

1.1 接種疫苗預防動物疫病是我國養殖業主要防控策略

我國動物疫病形勢復雜多變,病毒性疫病為重要防疫對象,豬、牛及禽類為 普遍的三種患病動物主體。隨著經濟全球化發展,活畜禽跨區域、長距離流通更 加頻繁,病原擴散迅速,疊加人畜共患病增多,各國公共衛生壓力激增。其中, 病毒性疫病因傳播速度更快、傳播范圍更廣,成為各國養殖業面臨的主要威脅。 目前,對我國養殖業造成重大危害的動物疫病包括口蹄疫、禽流感、新城疫、豬 瘟、豬藍耳等病數十種,均為病毒性疫病。發達國家養殖密度低且防疫接種時間 早,多種動物疫病處無疫狀態,主要通過“監測+撲殺”手段進行疫病防控;而 我國養殖密度較高、多種常見疫病仍在全國范圍內流行,且撲殺模式所需的補償 資金高昂。因此,以疫苗接種為主要措施的動物病毒性疫病防控工作成為養殖業 穩產保供不可或缺的重要組成部分。

國家高度重視獸藥研制與疫情防控問題。獸藥產業是促進養殖業健康發展的 基礎性產業,在保障動物源性食品安全和公共衛生安全等方面具有重要作用,為 鼓勵支持獸藥產業健康發展,國務院、農業農村部先后出臺了多項重要產業政策, 對優化獸藥產業結構、提高獸藥質量、豐富產品種類、完善監管體系、提升創新 能力等方面發揮了重要作用。

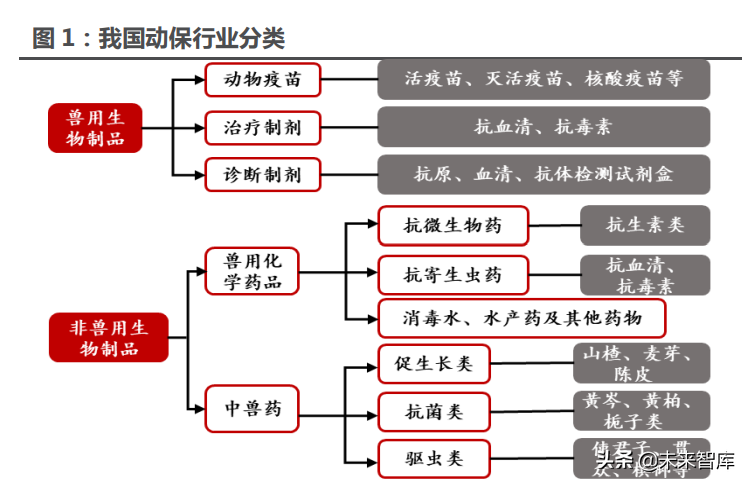

1.2 化學藥品占據半壁江山,生物制品后來居上

我國動物保健品分為獸用生物制品、獸用化學藥品及中獸藥。獸用化學藥品 按照臨床用途可分為抗菌藥物、抗病毒藥物、抗寄生蟲藥物、動物生長促進劑以 及其他用途藥物,目前國內的研發主要為仿制、改進,真正從事實體化學品的研 究極少,至今尚未形成自主產品系列。近年來,出于對食品安全的重視,加上動 物疫病“防重于治”意識的普及, 國 內 獸 用 生 物 制 品 行 業 快速發展 。 2015~2020 年國內動保行業整體銷售額由 452 億元增長至 621 億元,CAGR 為 6.56%,其中,獸用生物制品 CAGR 為 6.76%;非獸用生物制品 CAGR 為 6.49%。 獸用生物制品占行業比重逐年提升,銷售額增速高于行業整體增速。

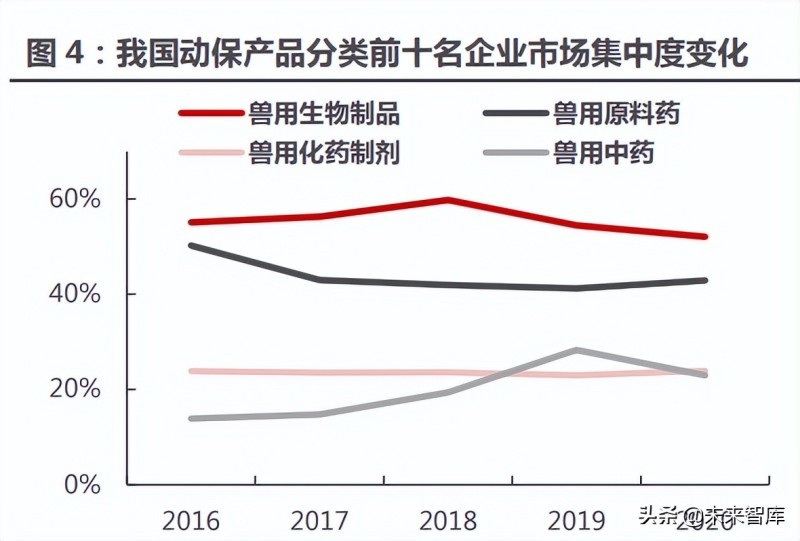

獸用生物制品行業集中度相對較高。全球動保行業 CR5 超過 50%,碩騰、 勃林格殷格翰、默沙東、禮藍動保等國際知名的大型獸藥企業占據了獸藥高端產 品的主要市場份額。根據中國獸藥協會,2020 年國內動保行業銷售規模為 620.95 億元,粗略估計中國動保 CR5 僅 13%左右,與海外相比集中度明顯偏低。其中,獸用疫苗因具有較高的資金壁壘和研發壁壘,市場集中度明顯高于其他幾 類動保產品。2016~2020 年,疫苗市場前十名企業集中度均超過 50%。當前, 我國獸用生物制品行業仍以中型企業為主,2020 年占比達 64%;大型企業有 24 家,占比約 20%。

禽用和豬用生物制品是獸用生物制品最主要的兩大品類。受近幾年生豬存欄 量下降影響,豬用生物制品規模占比有所下滑;禽用生物制品因家禽繁衍速度快 且數量龐大逐漸成為市場主流品種。2020 年,禽用疫苗銷售額為 66.48 億元, 占獸用生物制品銷售總額的 46.7%;豬用疫苗銷售額為 56.95 億元,占獸用生物 制品銷售總額的 40.0%。

1.3 禽畜規模化養殖對動保行業提出更高要求

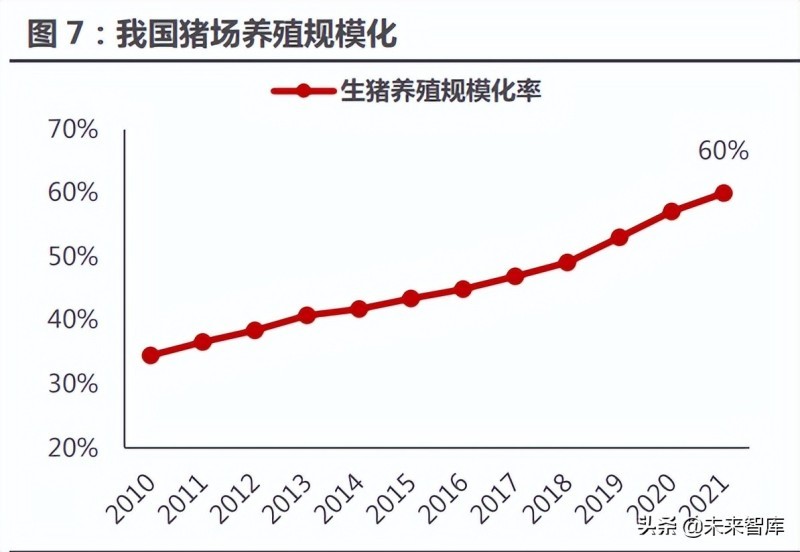

非瘟疫情防控常態化趨勢下,生豬養殖集中度進一步提升。2018 國內爆發 大規模非洲豬瘟疫情,抗風險能力較弱的養殖戶加速退出市場;與此同時,規模 豬企憑借在資金鏈、生物安全防控、規模化管理水平等方面的優勢,實現產能逆 勢擴張,生豬養殖行業集中度迅速提升。農業農村部數據顯示,2021 年全國生豬養殖規模化率達 60%,同比提高 3PCT。

規模養殖場防疫費用更高,推動動保行業快速發展。2018 年生豬規模養殖 頭均防疫費用為 20.1 元,遠高于散戶養殖的 15.8 元。伴隨養殖規模與養殖密度 的提升,規模場發生疫病的風險系數與潛在損失更大,因此其疾病防范意識遠高 于普通散養戶。近幾年,非強免市場增長明顯快于強免,占比從 2015 年的 42% 提高至 2020 年的 64%,直接反映出整體養殖業對動物疫病防范意識的提高。此 外,規模養殖企業對動保產品的質量要求更高,采購需求逐步從原有的單品采購 轉向整體防治方案采購,促使動保企業加強研發及營銷實力,推動行業轉型升級。

1.4 市場化趨勢下依附政府招采的小藥企加速出清

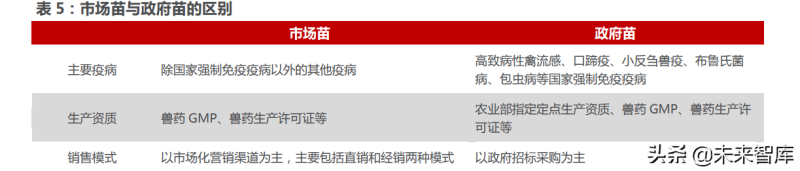

我國對嚴重危害養殖業生產和人體健康的動物疫病實施強制免疫,由農業部 根據動物疫病發生與發展狀況調整每年強制免疫對象,各省份可結合防控實際制 定強制免疫計劃。強制免疫動物疫病的群體免疫密度應常年保持在 90%以上,應 免畜禽免疫密度應達到 100%。對散養動物,采取春秋兩季集中免疫與定期補免相結合的方式進行,對規模養殖場及有條件的地方實施程序化免疫。

“政府苗”未來逐步取消,動物疫苗需求從“量”向“質”轉變。過去,我 國強免疫苗通過政府采購后直接發放給養殖場。這類“政府苗”招標時以價格為 導向,中小疫苗廠家高度依賴政府招采,部分廠家為了壓縮成本不惜降低疫苗質 量。2016 年,農業部發文啟動強制免疫“先打后補”試點工作,并于 2022 年 1 月提出于年底前實現規模養殖場(戶)全覆蓋、2025 年年底前逐步全面停止政府招 標采購強免疫苗,政策的調整方向驅動行業從政府招標采購防疫體系逐步向市場 化主導轉變。安全有效的疫苗防疫需求有望得到明顯提升,產品結構單一、研發 實力落后的中小廠家將面臨加速淘汰的局面。

新版獸藥 GMP 實施,加快行業轉型升級。2020 年 6 月 1 日起新版《獸藥生 產質量管理規范》開始施行,對未達標的企業只給予有效期至 2022 年 5 月的證 書,而對改造完成符合新標準的企業給予有效期 5 年的證書。新版 GMP 標準與 國際接軌,進一步提高了動保行業的進入門檻,對獸用生物制品生產檢驗過程中 所涉及的廠房設施設備、各類人員資質與職責、原輔材料與中間品、成品的質量 控制、生產管理等各方面作出了更加全面具體、可操作性強的規定。截至 2022 年 5 月 5 日,新版規范實施以來共發布了 982 個 GMP 證書,其中符合要求的獸 用生物制品企業僅有 86 家,即今年下半年存續的企業較 2020 年將至少減少 34 家。伴隨監管趨嚴,行業系統性升級加速,競爭格局有望優化。

1.5 短期養殖需求低迷,中長期邊際逐漸向好

動保產品需求與下游養殖行業景氣度息息相關,具有明顯的“后周期”屬性。 一般來說,生豬價格上漲時,養殖行業補欄意愿增加,防疫積極性提升,進而帶 動動保需求增長,動保企業業績與估值雙增;而當生豬價格低迷時,母豬淘汰量 增加,養殖場特別是中小散戶用藥量減少,導致動保需求下滑,對應動保行業業 績與估值的底部。

去年下半年至今,生豬產能快速恢復導致豬價持續下行,養殖行業整體陷入 深度虧損,1-4 月生豬養殖頭均虧損達到 415 元,能繁母豬已連續 9 個月去化。 受周期下行拖累,動保行業 2022 年一季度業績同比普遍大幅下滑,從豬用疫苗 批簽發的數據來看,2022 年 1~4 月,豬細小病毒疫苗批簽發 85 次,同比下滑 33.1%;豬瘟疫苗 528 次,同比下滑 47.4%;豬偽狂犬疫苗 412 次,同比下滑 47.8%、豬口蹄疫苗 206 次,同比下滑 3.3%、豬圓環疫苗 283 次,同比下滑 35.1%。我們認為若下半年生豬價格回暖,養殖端免疫積極性回升,行業經營邊 際有望逐漸好轉。

2.技術突破是動物疫苗行業發展的核心動力

2.1 我國獸用疫苗研發目前仍以傳統疫苗為主

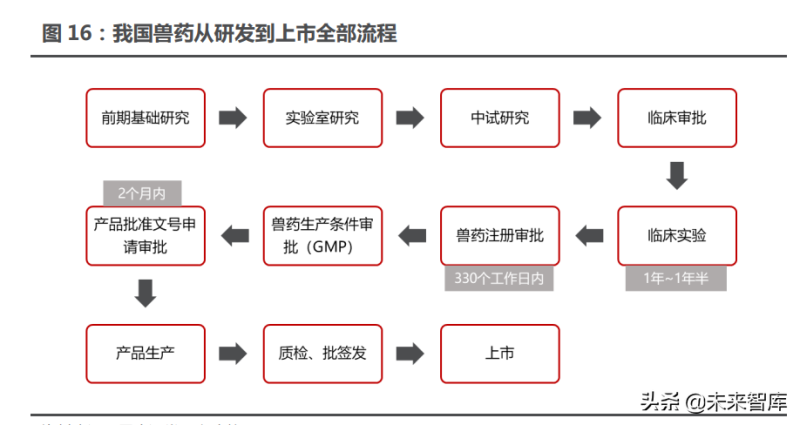

獸用生物制品研發周期較長,行業起步門檻較高。生物制品研發涵蓋預防獸 醫學、動物醫學、動物科學、細胞生物學、微生物學、生物工程等多項專業領域, 且不同動物傳染病具有各自特性,要求研發人員具備非常專業的知識結構。我國 獸用疫苗研制實行行注冊制,一款成熟的產品問世需要經過前期基礎研究、實驗 室研究、中試研究、臨床審批、臨床實驗、新獸藥注冊證書申請、產品批準文號 申請、生產、批簽發等階段;如果是基因工程疫苗的研發,則還需要開展中間試 驗、環境釋放、生產性試驗等農業轉基因生物安全評價試驗研究并獲得安全證書, 中間多個環節技術難度大,審批時間長,整個研發周期往往需要 5~10 年。

與海外相比,我國的獸藥研發還處于相對初級階段,獸用疫苗仍以傳統疫苗 為主。傳統疫苗是相對于現代生物技術疫苗而言,主要包括傳統滅活疫苗和傳統 活疫苗。國內長期以來的防疫政策和生物制品研制管理辦法造成了研發與生產相 對獨立甚至割裂的局面。過去數年,疫苗生產企業除了組織力量開展自行研究之 外,還普遍通過與科研院所、高等學校甚至是同行業之間開展合作,搭建研發平 臺,聯接內外部資源共同進行研發合作和技術攻關,通過知識和技術共享,加快 研發節奏。隨著市場主體在經營層面不斷成熟,監管導向嘗試將前端研發環節向 企業端逐步放開。

在現代生物技術發展的推動下,我國獸用疫苗的研發在近年內呈現出一些新 特點和新趨勢。1)首先是利用基因工程技術研發、制備的疫苗不斷涌現。如基 因缺失的活疫苗、載體疫苗、基因工程亞單位疫苗、核酸疫苗以及合成肽疫苗。 2)其次是充分利用發酵工程和分離純化工程技術對傳統疫苗的抗原培養、分離 純化等關鍵生產工藝進行改造升級。3)最后是設計、研發多聯苗和多價苗。通 過對傳統疫苗的一般生產工藝(培養、分離純化等關鍵工藝以外的生產工藝)進 行研究和改進、培育和選擇更好的抗原培養基質、篩選更好的保護劑等手段,實 現一針多防,提高免疫效率。

2.2 基因工程疫苗技術迭代助推行業成長

基因工程疫苗是指使用基因工程技術制出的不含感染性物質的亞單位疫苗、 穩定的減毒疫苗及能預防多種疫病的多價疫苗等。基因工程疫苗具有安全性良好、 產品質量均一、適合開發多價疫苗和多聯疫苗等優勢。

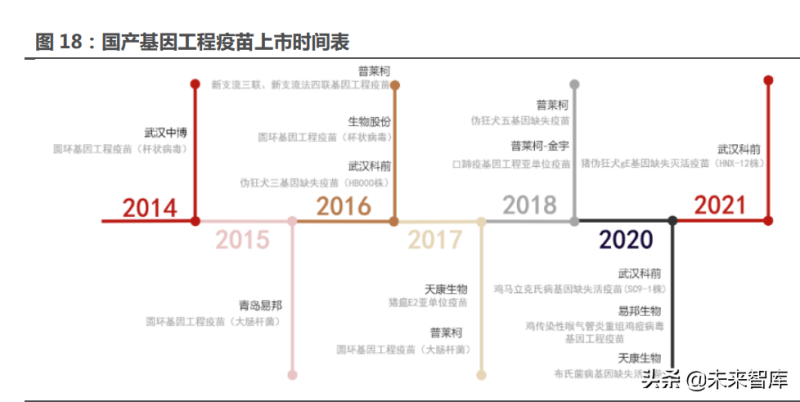

國產基因工程苗上市,進口替代大幕拉開。近年來我國獸用生物制品行業也 取得了長足進步,圓環、禽流感、偽狂犬、豬瘟等基因工程疫苗已陸續上市,口 蹄疫二價三組分亞單位疫苗研發工作也在穩步推進中。國產疫苗升級基因工程后, 其與進口疫苗的質量差距明顯縮小。目前生物股份的圓環基因工程疫苗已成功替 代勃林格進入牧原股份的采購序列中,標志著國產疫苗進口替代的大幕正式拉開。

2.3 口蹄疫疫苗和高致病性禽流感疫苗為兩大主流單品

口蹄疫疫苗

口蹄疫疫苗是動物疫苗中體量最大、市場規模增長最快的單品。據中國獸藥 協會數據顯示,2019 年我國豬用強免疫苗銷售額為 13.63 億元,占豬用生物制 品總體的 33.6%,政府苗占較大比重。近十年來,口蹄疫疫情以 O 型、A 型為主, 其中豬用需求占口蹄疫整體需求的 70%。我們預計我國 2022 年生豬出欄量將達 到 6.48 億頭,且每頭豬的一年需 2 頭份,假設市場苗滲透率約 30%,政府苗滲 透率約 45%,故預計 2022 年我國口蹄疫疫苗的規模為 32 億元,2022~2024 年 復合增速為 22.4%,2024 年市場規模有望達到 48 億元。

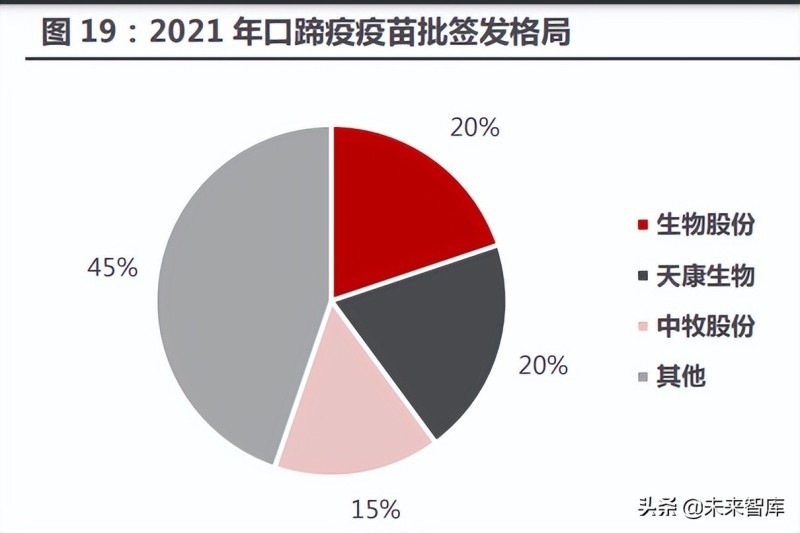

生物股份是市場苗的龍頭,中牧股份為政府苗龍頭。目前市場上主要的口蹄 疫生產廠家包括生物股份、中牧股份、天康生物、中農威特、必威安泰、申聯生 物和海利生物。12 年開始,生物股份積極布局直銷渠道,目前國 top50 養殖場 均為公司客戶,其在市場苗領域穩居行業第一。而中牧股份由于背靠國資委,作 為行業內的“國家隊”,在政府招采市場處于龍頭地位。

豬圓環疫苗

基因工程苗占比逐年擴大,國產替代進程有望加速。自 2010 年勃林格豬圓 環疫苗在國內上市以來,國內豬圓環疫苗的研制進程明顯提速。2021 年,滅活 苗占圓環疫苗市場的67%,其次為基因工程苗,其占比較2020年提升了2PCT。目前豬圓環病疫苗的生產廠家已經超過 30 家,其中,青島易邦和普萊柯基本壟 斷了所有基因工程疫苗;南農高科依托院校的科研積累與集聚效應,占據約 6% 的份額。2017 年時,僅勃林格一家進口圓環疫苗便占據了市場 10%的份額,至 2021 年,所有進口疫苗僅占國內 5%的份額,進口替代快速推進。

2020 年我國豬圓環疫苗約批簽發 4.05 億頭份,免疫覆蓋率達 62%。豬圓環 并非我國強免疫苗,但隨著生豬養殖規模化程度提升,免疫覆蓋率有望達到 75% 左右。圓環疫苗育肥豬和母豬免疫用量分別為 1 頭份和 4 頭份,我們預計 2022 年我國豬圓環疫苗的規模為 20 億元,2022~2024 年復合增速為 6.9%,2024 年 市場規模將增長至 24 億元。(報告來源:未來智庫)

豬偽狂犬疫苗

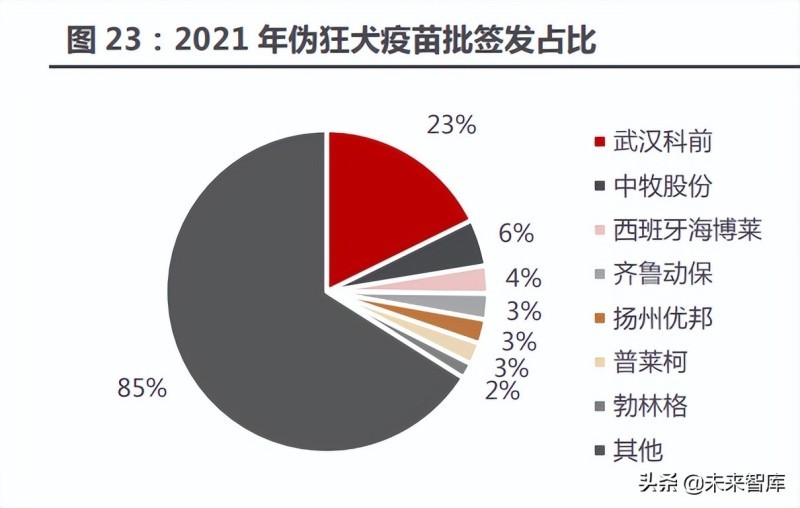

偽狂犬疫苗市場格局呈現“一超多強”,容納超 40 家國內獸藥廠商與 4 家外 企,市場競爭尤為激烈。其中,科前生物占據 23%的市場份額,其次為中牧股份, 進口廠商中勃林格和西班牙海博萊共占據 6%,國內其他廠商如普萊柯、齊魯動 保、揚州優邦等勢均力敵,分別占據約 3%的市場份額。從毒株分類來看,2021 年豬偽狂犬疫苗市場以進口引進的經典 Bartha-K61 株為主,占總體份額的 51%; 其次是本土流行毒株的 HB-98 株以及 HB-2000 株。假設其育肥豬和母豬的免疫 覆蓋率將分別達到 75%和 90%,育肥豬和母豬的免疫用量分別為 2 頭份和 8 頭份,我們預計 2022 年我國偽狂犬疫苗的規模為 35 億元,2022~2024 年復合增 速為 7.1%,2024 年市場規模有望達到 41 億元。

豬瘟及高致病性豬藍耳病

豬瘟于 2017 年已退出強免,但是因其對生豬養殖行業危害很大,疫苗滲透 率仍維持較高水平。國內目前有將近 50 家企業生產銷售豬瘟疫苗,假設當前商 品豬和母豬免疫覆蓋率分別可達 66%、92%,每頭份約 1.53 元。我們預計 2022 年我國豬瘟疫苗的規模為 8.5 億元,2022~2024 年復合增速為 6.4%,2024 年 市場規模將小幅增長至 9.3 億元。

豬藍耳病目前生產企業有 20 家左右,部分區域仍以政府招采為主。高致病 型豬藍耳病的防治目前存在較大爭議,業內不少專家和養殖企業并不贊成注射豬 藍耳病疫苗,因此 17 年退出強制免疫之后,對藍耳疫苗的影響較大。假設豬藍 耳商品豬和母豬的免疫覆蓋率分別 達到 12%、30%,我們預計 2022 年我國豬藍 耳疫苗的規模為 13 億元,2022~2024 年復合增速為 17.2%,2024 年市場規模 將增長至 18 億元。

禽用疫苗

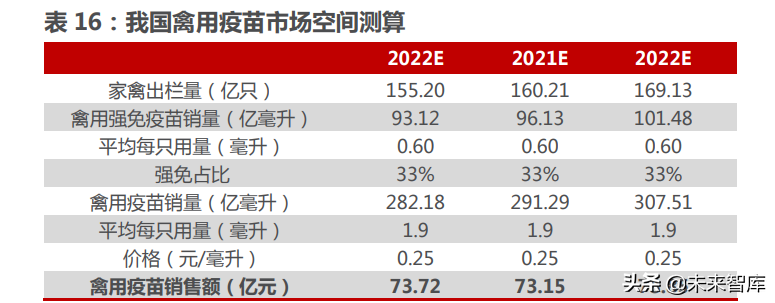

我國家禽產能處于上行周期,對禽用疫苗需求不斷增加。國內的家禽養殖相 比生豬養殖發展起步更早,因此規模化程度更高、免疫程序也更為規范。2016- 2020 年我國禽用疫苗市場復合增長率為 14.8%,高于獸用生物制品行業整體增 速,預計 2022 年我國禽用疫苗市場規模可達 73 億元。

常見的家禽疫病包括禽流感、雞新城疫、雞傳染性法氏囊病、雞馬立克氏病、 傳染性支氣管炎等,其中高致病性禽流感屬于國家強制免疫疫病。2020 年我國 禽用強免疫疫苗占比達 33.3%,銷量達 94.38 億毫升,同比增加 6.6%;銷售額 24.23億元,同比增加30.6%。國家統計局預估2021年家禽出欄量為160億只, 據此測算 2016~2021 年禽用強免疫苗銷量復合增速為 3%左右,預計 2022 年禽 用強免疫苗銷售量可達 93 億毫升。

寵物疫苗

寵物疫苗可分為核心疾病疫苗和非核心疾病疫苗。寵物犬核心疫苗包括犬瘟、 犬細小病、犬腺病、狂犬病,寵物貓核心疫苗包括貓傳染性鼻氣管炎、貓鼻結膜 炎、貓瘟、狂犬病。為減少寵物在疫苗免疫過程中的應激反應,除狂犬病疫苗外 的其他疫苗一般以聯苗的形式免疫,如犬五聯、犬八聯、貓三聯。

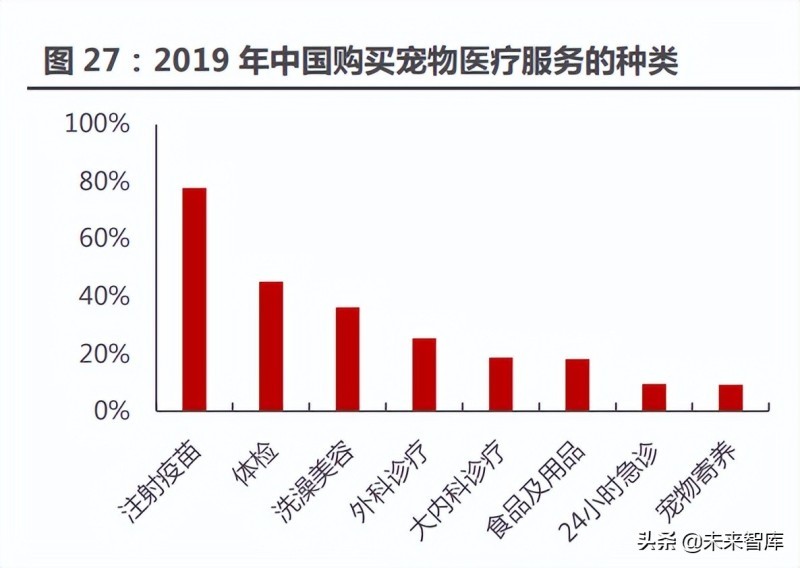

國內寵物市場起步較晚,少數企業前沿布局。《2019 中國寵物行業白皮書》 顯示,消費者購買寵物醫療服務的種類中,疫苗消費占比達到 77.8%。當前,進 口廠商占據國內寵物藥市場近 70%份額,涵蓋貓三聯、犬四聯等多種產品。寵物 新藥不僅要耗費大量時間進行研發,上市后通常還需要口碑的積累。而我國寵物 市場近幾年才開始快速發展,因此現階段自研寵物藥獲批較少,僅以犬四聯和狂 犬病為主,未來市場前景廣闊。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

相關新聞

辦公室電話:

0514-87637673

傳真:0514-87634098

訂貨電話:0514-87637692

技術服務熱線:0514-87634038/87634311

投訴電話:0514-87637692

地址:揚州市維揚經濟開發區金槐路7號

郵箱:yzyb@jinyu.com.cn